今回は2022年時点で、住宅を建てる時期としてはどうなのか?という疑問にお答えしていきます。

また、新築するタイミングがわからない、という方にもぜひ読んでいただきたい内容になっています。

それでは、まず今回のポイントを紹介します。

・注文住宅を購入することは、資産として家族へ残せる財産を創ること

・住宅ローンでは年齢や将来の資金計画も踏まえて検討すると良い

・2022年は補助金が充実&住宅ローン控除も13年へ延長!特にZEH住宅は手厚い優遇

Contents

1.結論:注文住宅は今建てるべき

ズバリ結論から申し上げると、「家を建てようかな?」「家を建ててもいいな」と思っている方であれば、2022年は注文住宅の建て時と言えます。

今回は、「資産と出費の違い」と「2022年だからこそ」という2つの側面から、その理由を解説していきます。

1-1. 住宅ローンは資産

まずは年度に関係なく言える側面です。

数千万円単位の住宅ローンを組むことについて、多くの方が返済に対する不安やプレッシャーを抱かれることと思います。

現在、賃貸住宅にお住まいの方であれば、毎月〇万円という家賃を払える毎月の収入見込みがあれば不安はないでしょう。

しかし冷静に考えてみると、普段支払っている家賃は「出費」です。

出費とは将来にわたっても、手元に残らないお金になります。

一方、住宅ローンも同じように毎月コツコツと返済することになりますが、返済し終えると当然家や土地は自己所有のモノになり返済もストップします。

そのため、マイホームを購入し住宅ローンを返済することは「資産」となっていきます。

この「出費」は毎月増えていくため、1ヶ月でも早く「資産」へ切り替えることは、将来的な資産形成でも有用な選択と言えます。

1-2. 完済年齢は何歳?

2つ目に考えるべきポイントは、住宅ローンを組む方の「年齢」です。

多くの方が35年ローンとして組みますが、現在の年齢から35年追加すると何歳になっているか?という点も重要です。

住宅ローンでは、申込時の年齢と完済時の年齢の制限を設けている銀行がほとんどです。

上限年齢が75歳前後になっていることが多く、申込者が40歳を超えていると35年未満で返済計画を組むことになります。

返済年数が短いと、毎月の負担額も上がっていくため注意が必要です。

また、定年が60歳という会社が多いですが、定年を迎えると毎月の収入も大きく減ってしまいます。

退職金で一括繰上返済を考える方もいますが、全ての会社で退職金が潤沢に見込めるわけでもありません。

こういった老後の不安を考えていくと、年齢としても早めに組む方がよいでしょう。

1-3. 団体信用生命保険の安心感

3点目は、団体信用生命保険についてです。

団体信用生命保険とは、ローンを組んだ方が死亡・重症等でローン返済できなくなった場合、保険金で一括返済するもので、多くの方が同時に加入します。

賃貸住宅に住んでいる状態で、世帯主に万が一のことがあると遺族には住居という資産は残りませんが、資産としての家を団体信用生命保険を組んでいる場合はローンは完済され、遺族には家・土地が残ります。

こういった側面でも、ご家族の将来の安心を考えると、住宅ローンは決してマイナスなことではありません。

ただ注意点として、一刻も早く建てた方がいいという訳ではありません。

ご家族の各々の事情・タイミングがありますので、ご家族の状況(仕事状況・お子さんの年齢・預貯金状況など)を冷静に考えて、出費から資産への切り替えを決断しましょう。

2. 2022年に活用できる住宅支援補助金・税制優遇

つづいて、2022年に建てるべき理由の2つ目、2022年に活用できる補助金や税制優遇制度などをカンタンに解説していきます。

実は2022年は、政府としても脱炭素政策を加速させていくため、高性能住宅に対する支援制度が充実した年になっています。

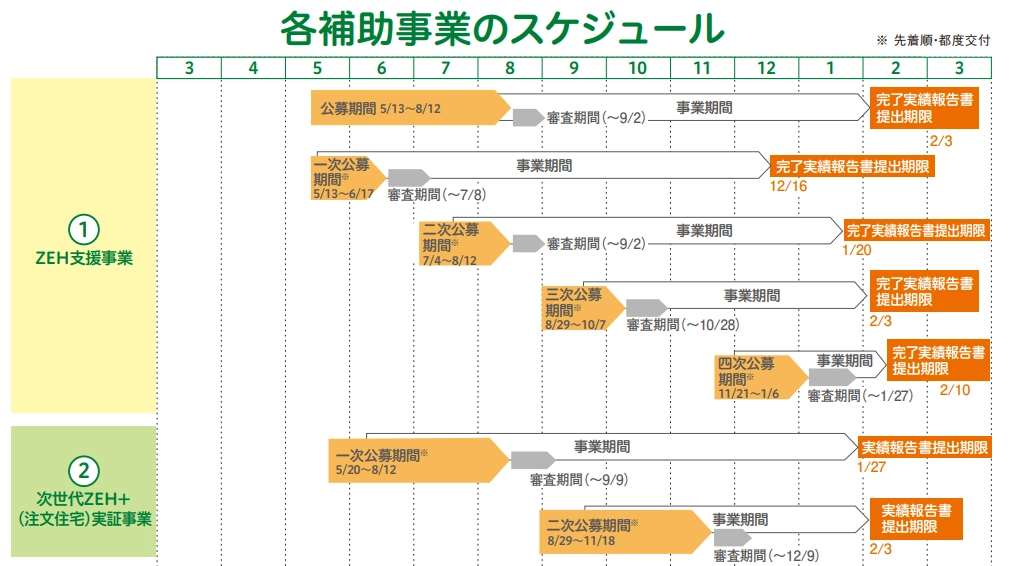

2-1. ZEH補助金

一般的に住宅向けの補助金は、4月~5月頃からスタートします。

これは、年度に応じた予算から捻出されるため、2022年であれば令和4年度、すなわち2022年4月頃~新しい住宅支援制度が出てきます。

また、多くの補助金が年度内に完了させる必要があるため、年度の後半にいくと着工期間が極端に短く突貫工事になる可能性も高く、余裕を持つことができません。

そういった意味でも、年度の中でも前半に家づくりを始めると補助金を活用しやすいと言えます。

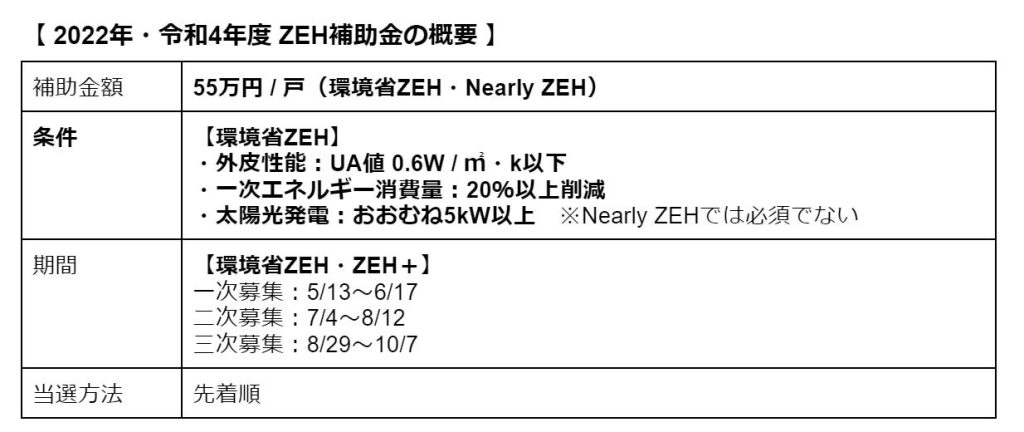

なお、新築で活用できる代表的な補助金である「ZEH補助金」についてまとめます。

住宅性能のレベル感と取得のためのコストアップとのコストバランス、取得のしやすさから考えると、オススメは「環境省のZEHで55万円 / 戸」狙いでしょう。

なお、ZEH住宅について「ZEH住宅の思わぬ落とし穴!建ててから後悔しないための数値で表れないポイント」でも詳しく紹介していますので、併せてご覧ください。

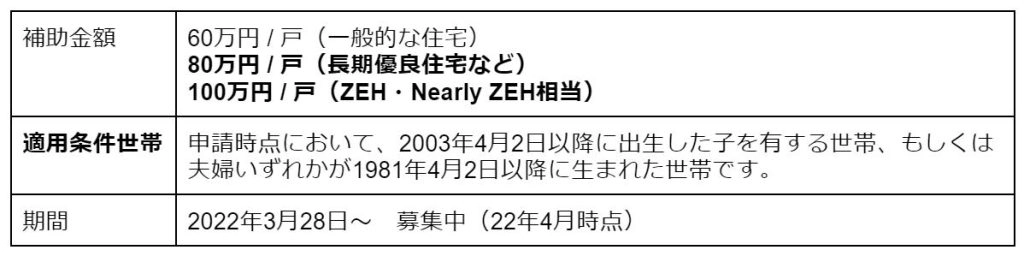

2-2. こどもみらい住宅支援事業

子育て世帯もしくは若者夫婦世帯のみではありますが、2022年3月28日から募集開始されています。

住宅の性能に応じて補助金額が異なりますが、ZEH相当の性能があれば100万円 / 戸の補助額となります。

こちらにカンタンに条件を載せておきます。

フジタでは標準でZEHレベルの性能がありますので、期間や各種条件が当てはまれば、こどもみらい住宅支援事業で100万円の補助金を受けることも可能です。

3.住宅ローン控除のルール変更ついて

住宅ローン減税制度が2022年から変更になりました。

住宅ローン控除は、カンタンに言えば所得税や住民税が、住宅ローンの残高に応じて還付される制度です。

変更点は以下のとおりです。

・控除率:0.7%へ変更(従来は1.0%)

・控除期間:13年へ延長(従来は10年)

例えば、年度末時点での住宅ローン残高が3500万円だったとすると、3500万円 × 0.7% =24.5万円を限度額として支払った税金が戻ってきます。

この制度を最大で13年間適用できます。

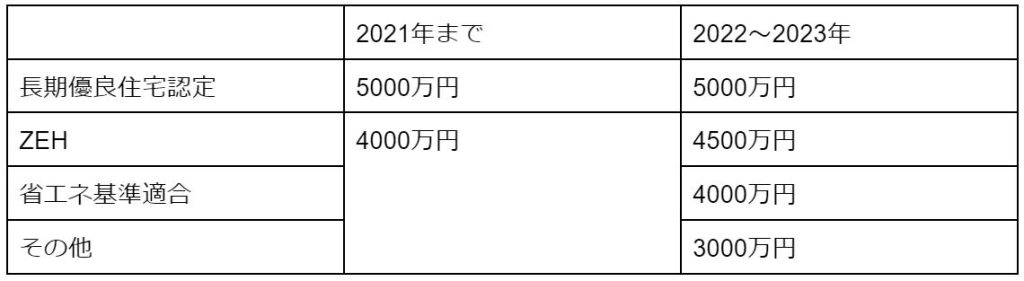

【 住宅ローン控除の借入限度額】

また2022年からは年度ごとの利率は減ったものの、年数が延長されていることや、高性能な住宅に対しては、適用範囲が広がっていることで、高性能住宅には追い風と言えます。

4. まとめ

ご家族によってベストな建て時は当然異なります。

しかし、家づくりをしても良いかな、と思ったタイミングであれば早い時期に注文住宅を検討することは悪いことではありません。

住宅ローンや注文住宅を持つことは資産を形成することでもあり、さらに2022年は優遇制度も充実しています。

新築を検討してみようかと思った方は、フジタに将来のライフプランと共にご相談ください。

あさひ荘苑モデルハウス

高天井からの柔らかな日差しで、上質空間を演出するコンセプトハウスが白山市あさひ荘苑にオープン。

メリハリある横長連続窓と、落ち着き感じるミドリの坪庭が見どころ。

ご予約はこちらから。